《2018-2022年中国电线电缆行业深度分析及投资前景研究报告》主要分析了电线电缆行业的市场规模、发展现状与投资前景,同时对电线电缆行业的未来发展做出科学的趋势预测和专业的电线电缆行业数据分析,近年来全球金属线缆需求量整体呈现出增长态势。未来随着全球的持续发展,尤其是发展中国家经济的较快发展,对金属线缆的需求也将持续增长。根据,2016-2018 年增速将保持在4%-4.5%左右,即使按4%的保守估计,2018 年全球金属线缆的需求量也将达到1,981 万吨。2016-2018 年全球电线电缆行业市场消费量(单位:万吨)预测如下:

我国电线电缆行业经历了长期高速发展后,随着市场规模基数的不断增长,未来行业增速将有所下降,但仍将保持较快增长态势。根据预测,到2020 年中国电线电缆

有望突破1.1 亿千米,产值突破1.6万亿元。智研咨询发布的《2017-2022年中国电线电缆产业市场分析预测及未来发展趋势研究报告》共十二章。首先介绍了电线电缆行业市场发展环境、电线电缆整体运行态势等,接着分析了电线电缆行业市场运行的现状,然后介绍了电线电缆市场竞争格局。随后,报告对电线电缆做了重点企业经营分析,最后分析了电线电缆行业发展趋势与投资预测。您若想对电线电缆产业有个系统的了解或者想投资电线电缆行业,本报告是您不可或缺的重要工具。

本研究报告主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

电线电缆行业虽然只是一个配套行业,却占据着中国电工行业1/4的产值。它产品种类众多,应用范围十分广泛,涉及到电力、建筑、通信、制造等行业,与国民经济的各个部门都密切相关。电线电缆还被称为国民经济的“动脉”与“神经”,是输送电能、传递信息和制造各种电机、仪器、仪表,实现电磁能量转换所不可缺少的基础性器材,是未来电气化、信息化社会中必要的基础产品。

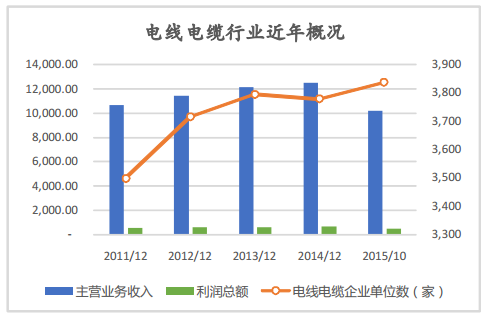

据中国产业调研网发布的中国电线电缆行业现状调研及发展前景分析报告(2018-2025年)显示,电线电缆行业是中国仅次于汽车行业的第二大行业,产品品种满足率和国内市场占有率均超过90%。在世界范围内,中国电线电缆总产值已超过美国,成为世界上第一大电线电缆生产国。伴随着中国电线电缆行业高速发展,新增企业数量不断上升,行业整体技术水平得到大幅提高。

《中国电线电缆行业现状调研及发展前景分析报告(2018-2025年)》在多年电线电缆行业研究结论的基础上,结合中国电线电缆行业市场的发展现状,通过资深研究团队对电线电缆市场各类资讯进行整理分析,并依托国家权威数据资源和长期市场监测的数据库,对电线电缆行业进行了全面、细致的调查研究。

我国电线电缆行业经历了长期高速发展后,随着市场规模基数的不断增长,未来行业增速将有所下降,但仍将保持较快增长态势。根据预测,到2020 年中国电线电缆

有望突破1.1 亿千米,产值突破1.6万亿元。智研咨询发布的《2017-2022年中国电线电缆产业市场分析预测及未来发展趋势研究报告》共十二章。首先介绍了电线电缆行业市场发展环境、电线电缆整体运行态势等,接着分析了电线电缆行业市场运行的现状,然后介绍了电线电缆市场竞争格局。随后,报告对电线电缆做了重点企业经营分析,最后分析了电线电缆行业发展趋势与投资预测。您若想对电线电缆产业有个系统的了解或者想投资电线电缆行业,本报告是您不可或缺的重要工具。

本研究报告主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据主要来自国家统计局,部分行业统计数据主要来自国家统计局及市场调研数据,企业数据主要来自于国统计局规模企业统计数据库及证券交易所等,价格数据主要来自于各类市场监测数据库。

电线电缆行业虽然只是一个配套行业,却占据着中国电工行业1/4的产值。它产品种类众多,应用范围十分广泛,涉及到电力、建筑、通信、制造等行业,与国民经济的各个部门都密切相关。电线电缆还被称为国民经济的“动脉”与“神经”,是输送电能、传递信息和制造各种电机、仪器、仪表,实现电磁能量转换所不可缺少的基础性器材,是未来电气化、信息化社会中必要的基础产品。

据中国产业调研网发布的中国电线电缆行业现状调研及发展前景分析报告(2018-2025年)显示,电线电缆行业是中国仅次于汽车行业的第二大行业,产品品种满足率和国内市场占有率均超过90%。在世界范围内,中国电线电缆总产值已超过美国,成为世界上第一大电线电缆生产国。伴随着中国电线电缆行业高速发展,新增企业数量不断上升,行业整体技术水平得到大幅提高。

《中国电线电缆行业现状调研及发展前景分析报告(2018-2025年)》在多年电线电缆行业研究结论的基础上,结合中国电线电缆行业市场的发展现状,通过资深研究团队对电线电缆市场各类资讯进行整理分析,并依托国家权威数据资源和长期市场监测的数据库,对电线电缆行业进行了全面、细致的调查研究。

电线电缆行业发展趋势分析

近年来,我国电线电缆行业,随着电力行业的快速发展,也在不断壮大。当前我国电线电缆企业规模达近万家,其中97%是中小企业,设备平均利用率在30%-40%,远远低于国际上设备利用率70%以上的水平,行业还存在这许多问题。所以电线电缆行业发展趋势备受业界关注。

电线电缆行业发展趋势:行业研发能力和技术水平将持续提升

我国电线电缆企业经过多年发展,在技术上已取得较大成绩,但在高端电线电缆研发方面还很薄弱,与国际大型电线电缆企业相比,在技术水平和研发投入方面仍存在较大差距。随着下游产业对电线电缆配套产业提出更新、更高的要求,为把握新的发展机遇,近年来行业内领先企业通过加大研发投入、完善研发体系,不断增强自身综合创新能力和技术实力,推动了行业整体技术水平的提升。

电线电缆行业发展趋势分析

电线电缆行业发展趋势:品牌与营销网络成为竞争关键因素

现阶段我国电线电缆行业企业数量较多,市场竞争仍以价格竞争为主。行业部分领先企业已逐步摆脱低端的价格竞争,通过不断强化品牌效应、拓展营销渠道等方式参与中高端市场的竞争。随着行业结构调整的不断推进以及细分市场需求的升级,品牌与营销网络将成为行业内企业之间竞争的关键因素。行业优势企业也将凭借在品牌、资金、规模、营销、研发等各方面的竞争优势,获得更大的市场份额和更为广阔的发展空间。

电线电缆行业发展趋势:行业集中度将进一步提升

目前我国电线电缆产销量全球第一,但产业集中度低下,企业在产品品种、选用技术方面存在严重趋同性,缺乏核心竞争力,形成了行业同质化竞争趋势。截至2014 年底我国电线电缆行业规模以上企业已达到3,863 家,其中大部分为规模相对较小、竞争力较弱的中小企业。行业集中度低,高度分散化的格局不利于行业的持续发展,结构调整已成为发展趋势。近年来,行业领先企业通过并购等方式,进一步扩大规模和提高竞争力,在一定程度上促进了行业的结构调整。随着行业内竞争的升级,未来产业集中度将进一步提升。

电线电缆行业发展趋势:转型升级让质量成为竞争主角

转型升级,是提升质量竞争力的关键措施。由世界各国的发展历程得出,在经济增长放缓甚至衰退的时候,各行业的发展必然要通过兼并、收购、升级、转型等,促使行业集中度不断提高,我国的线缆行业也不例外。近些年,专家们也一直强调电线电缆行业转型升级。他们所强调的转型升级是在市场需求引导下的整合和升级。

我国电线电缆行业未来市场展望

(1)高压、超高压电力电缆市场需求旺盛

在节能环保之经济发展理念下,以“高能效、 低损耗”为主要特征的高压、超高压输电方式已成为电力行业发展的必然方向,而由于其“大容量、高可靠、免维护”等方面的众多优势,高压、超高压电力电缆已被越来越多地应用于长距离、大跨度输电线路。高压、超高压电力电缆逐渐替代中低压电力电缆是行业发展的必然趋势。当前国民经济对大规模的电力输送和供应需求不断提升, 110kV、 220kV 等高压输电线路的优化逐步推向电网建设与改造。 高压、超高压和特高压输电线路的建设将为铝合金导线等导线产品以及高电压等级电力电缆带来巨大市场需求。“十三五”期间我国配电网建设预计总投资额达到 1.7 万亿元,年均投资额 3,400亿。计划到 2020 年,高压配电网线路长度达到 101 万千米,中压配电网线路长度达到 404 万千米。同时, “十三五” 还制定了总投资额 7,000 亿元以上的农村电网改造升级计划,由此可见, “十三五” 期间我国电力电缆市场需求旺盛。

(2)铁路及城市轨道交通领域需求快速增长

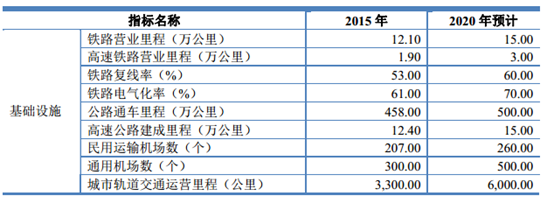

铁路及城市轨道交通领域对电线电缆的需求快速增长。截至 2015 年末,大陆地区已开通城轨交通运营的共计 26 个城市、 116 条线路,运营线路总长度达 3,618 公里。 2015 年度新增运营线路达到 445 公里,同比增长 14%。 2015 年度,全国城市轨道交通投资完工总额达到 3,683 亿元,同比增长 27%;在建线路总长 4,448 公里(七种制式同时在建),可研批复投资累计达 26,337 亿元。截至 2015 年末,共有44 个城市的城轨建设规划获批, 规划规模达到 4,705 公里(数据来源: 国家统计局)。我国城市轨道的发展体现出规模快速增长、系统网络逐步丰富、格局基本形成的特点根据《“十三五”现代综合交通运输体系发展规划》,“十三五”期间,我国铁路及城轨交通仍将继续保持快速增长、良性发展的势头,铁路营业里程将从 2015年的 12.1 万公立增长到 2020 年的 15 万公里,高速铁路营业里程将从 2015 年的 1.9万公里增长到 2020 年的 3.0 万公里,城市轨道交通运营里程将从 2015 年的 3,300公里增长到 2020 年的 6,000 公里。城市轨道投资力度的加大,将有效拉动电线电缆行业的进一步发展,有望给我国电线电缆企业带来巨大的转型升级机遇。

“十三五”综合交通运输发展主要指标

数据来源:公开资料整理

(3)企业发展逐步趋向专业化、环保化

电线电缆行业的发展日趋专业化,目前国际知名线缆企业有着较完善的产品系列,依靠专注特定类型产品加强专业化积累, 从而在特定的细分市场的竞争中占据有利地位,进而在激烈的市场竞争和长期行业整合过程中,处于不败之地,奠定企业的竞争优势。目前来看,世界电线电缆行业技术的发展发展方向在于“超高压、大容量、环保化、无油化、抗短路、高可靠、免维护”。 近年来,各电压等级的

交联电缆已逐步取代传统充油纸绝缘电力电缆。与此同时, 高压及超高压交联电缆的应用特别受到关注和推广。2006 年 7 月 1 日起新投放市场的电子电器设备,已明确禁止使用铅、汞、镉、六价铬、多溴二苯醚和多溴联苯等有害物质;在日本,自 2006 年 3 月起,各种电器中所用电线电缆也要求能通过相关环保认证。 “环保”已经成为近年来全球电缆制造商所共同面临的挑战,也是各国电线电缆企业共同追求的发展方向。在这方面,美国、日本、欧洲在环保型电缆的研发和制造方面处于世界领先地位。