【电缆网讯】周一,沪铜主力1802合约开于53320元/吨,盘初铜价重心上移,随后即围绕53455元/吨窄幅盘整,午后多头陆续增仓入场,铜价重心再上一个台阶,重心运行于53600元/吨附近,高位至53680元/吨,终收于53650元/吨,涨770元/吨。日内,沪期铜重心上移,收出大阳线,或将等待伦铜指引,延续高位运行态势。 外盘方面,伦铜开于6838.5美元/吨,开盘后伦铜围绕日均线附近窄幅盘整,亚盘第二交易时段,伦铜重心上抬,高位触及6863.5美元/吨,进入欧盘时段,伦铜上冲乏力后高位回落,截至17:32,伦铜报6822.5美元/吨。日内,伦铜冲高回落,上方均线排列,对伦铜形成一定阻力。 市场方面,沪期铜低位回升重返53000元/吨以上,市场凸显供需僵持格局。早市持货商报价好铜升水60-70元/吨,平水铜报价升水20~30元/吨,但市场乏人问津,少有成交,无奈只能调降报价至好铜升水50元/吨,依然少有青睐者,平水铜持货商为求成交低调降至平水左右可有部分成交。铜价返升后,下游驻足,现货挺升水,但隔月价差在60~80元/吨,压制贸易商投机窗口,日内市场成交受抑。下午时段,平水铜成交依然好于好铜,平水铜在贴水10元/吨到平水附近成交较为活跃,而好铜报价持稳,持货商升水不肯下降,市场交投陷入僵持,平水铜报平水-升水20元/吨,好铜报升水30元/吨-升水50元/吨,成交价格为53420元/吨-53550元/吨。 废铜方面,铜价自上周尾段止跌反弹以来,铜市交易逐渐好转,据铜杆厂反映,近日下游用家采购铜杆积极性有所提升,订单好转,出价基本更跟随市场报价,不过在原料采购板块不太顺畅,持货商要价高企,利润被压缩。目前因再生铜供应紧张,加之铜价走势回暖,市场看涨气氛升温,再生铜持货商普遍升水报价,正因此,目前电解铜与再生铜价差又再收窄。清远市场再生铜供应同样紧张,持货商要价高企。受环保因素影响,明年再生铜进口批文预期收紧,供应紧缺。 消息方面,中国11月财新制造业采购经理人指数(PMI)环比小幅下滑,并创下五个月新低,但产出指数四个月来首次环比上升,出厂价格指数连续六个月扩张,市场颇受提振,加之日内市整体走势偏强,三个品种涨停带动整体有色小幅反弹。经过上周大幅调整之后,多头陆续重新回归,短期内铜市反弹格局良好,料沪铜偏强震荡。

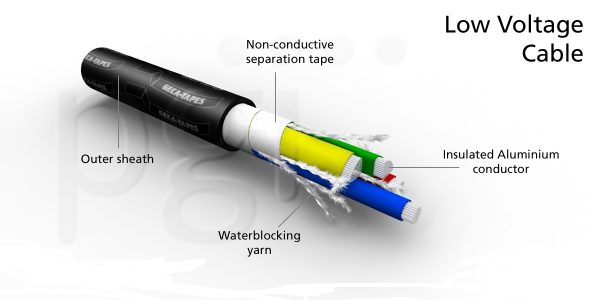

【电缆网讯】全球综合性市场研究机构Orian Research日前发布报告称,2017-2023年,全球低压电缆年复合增率将达到10.75%,远超过中高压电缆需求增速。

报告中主要从汽车行业和非汽车行业两大类来对全球低压电缆需求增长进行分析预测。报告中认为,不断增长的汽车和非汽车行业需求推动了低压电缆市场的增长。在汽车行业,低压电缆部署在车辆电气装置的接线中。由于能够降低电气噪声并抵抗高低压应用中的高温,因此用于汽车和农业以及建筑设备的电池电缆和低压连接解决方案得到了显着的重视。

不断发展的汽车行业为低压电缆制造商提供了巨大的市场潜力。 目前,亚太地区的汽车市场对于低压电缆制造商来说是一个有吸引力的市场,因为印度和中国等新兴经济体对汽车的需求量很大。从全球来看,新能源汽车的兴起将进一步刺激低压电缆需求增长。

在非汽车行业,工业化、城镇化、可再生能源、电网系统升级、智能电网等将在未来几年继续推动全球低压电缆需求增长。

亚太,中东和非洲以及海湾合作委员会等国家和地区的电力需求增加将刺激对智能电网投资上升,从而成为预测期内市场增长的重要因素。

低压电缆行业从地理位置上分为北美、亚太、拉美、欧洲、中东和非洲等几个区域。其中,亚太地区主导市场,占全球市场份额的36%以上。在亚太地区,电力,汽车和铁路是低压电缆的三大主要终端应用市场。到2023年,这些行业的发展将推动低压电缆的需求。

【电缆网讯】今日,沪铜主力合约1801陷入低位宽幅振荡,日内交投于53240-52620元/吨,日微涨0.11%。沪铜在连跌四日之后,今日出现止跌企稳迹象,本周累计跌幅达2.65%,日收盘价创下年内11月16日来新低,其表现抗跌于沪镍(-6.95%)和沪铝(-2.96%),短期在M60附近有所振荡消化。期限结构方面,铜市转为近低远高,沪铜1801合约和1802合约正价差略扩至50元/吨。 外盘方面,亚市伦铜反弹乏力,其中3个月伦铜交投于6783-6751美元/吨,现交投于6774美元/吨,日微涨0.06%,截止目前伦铜本周跌幅高达近3.5%,关注下方6700美元/吨的技术支撑。持仓方面,11月29日,伦铜持仓量为32.4万手,日增3610手,近一周来伦铜增仓承压下滑,显示多空分歧加大之际,空头占据优势。 宏观方面,亚市美元指数反弹乏力,现交投于92.9附近。中国11月财新制造业PMI为50.8,创下5个月新低,且差于预期50.9和前值51,表现差于官方制造业PMI,显示中小企业和大型国企制造业表现出现分歧。资讯方面,据悉,中国铜冶炼商与国际矿企本周尚未就明年的铜精矿加工费(TC/RC)达成一致,谈判可能拖入2018年。 市场方面,12月1日上海电解铜现货对当月合约报贴水10-升水70元/吨,平水铜成交价52640-52760元/吨。早市报价平水铜小幅贴水20元/吨,好铜升水10-20元/吨,之后被快速拉涨至升水50元/吨,平水铜完全在升水20元/吨以上,上午尾盘,好铜已拉涨至升水70元/吨左右,但成交已不及早市。日内成交继续呈现先扬后抑的特征,市场买兴踊跃,询盘积极,成交活跃。 日内,沪铜1801合约振荡整理至52900元/吨,反弹仍相对乏力,沪镍承压续跌,拖累整个有色金属市场人气,短期铜市缺乏有效上涨动力,或将陷入区间振荡。操作上,建议沪铜可于52400-53200元区间高抛低吸,止损各500元/吨。

【电缆网讯】周三,沪铜主力合约1801跳空低开230元/吨,围绕53200元/吨附近窄幅波动,日内交投于53400-52940元/吨,尾盘收于53150元/吨,日跌0.49%,其表现稍抗跌于沪铝和沪镍,目前勉强企稳于M60之上。期限结构方面,铜市转为近低远高,沪铜1801合约和1802合约正价差维持于70元/吨。 外盘方面,亚市伦铜反弹乏力,其中3个月伦铜交投于6846-6815美元/吨,现交投于6828美元/吨,日续涨0.34%,前两日累计跌幅逾3%,下方支撑关注6780美元/吨。持仓方面,11月27日,伦铜持仓量为31.9万手,日增2288,近一周来伦铜增仓振荡整理,显示多空分歧加大。 宏观方面,亚市美元指数反弹乏力,现交投于93.12附近,仍处于主要均线组之下运行。美国11月里士满联储制造业指数为30,高于预期的14,同时美国11月咨商会消费者信心指数为129.5,亦好于预期的124。此外,美联储候选主席鲍威尔讲话暗示12月加息,刺激美元指数走高。资讯方面,截止10月底,自由港印尼分公司铜矿出口量为684333吨,预计2017年年底,该公司将出口110万吨铜精矿。 市场方面,11月29日上海电解铜现货对当月合约报贴水140元/吨-贴水80元/吨,平水铜成交价53050-53130元/吨。继昨日大贸易商大量低价抛货后,日内市场表现企稳,未见大量货源流出换现,早市尚有贴水110-100元/吨的好铜流出,吸引快速收货后,报价企稳于贴水90元/吨左右。平水铜稳定于贴水130元/吨左右,湿法铜僵持于贴水200元/吨左右。趋近月末,各企业表现继续存分化,大企业未见资金压力与票据结算的困扰,报价持坚,表现淡定观望,小企业有少量甩货换现表现,但改变不了市场总体供需结构,市场初显月末僵持特征。 日内,沪铜1801合约承压续跌至53150元/吨,显示上方抛压较重,因美元指数振荡反弹,同时整个有色金属市场抛压较重,尤其沪镍承压暴跌,拖累铜价下跌。操作上,建议沪铜可于53000-53800元区间高抛低吸,止损各500元/吨。

【电缆网讯】周二,沪铜主力1801月合约开盘冲高54000元失败后,价格展开回调,午后跌至53170元附近窄幅震荡运行,最终报收在53410元,下跌820元,跌幅1.51%,指数持仓量减少14962手至75.3万手。 外盘方面,LME3月铜开盘小幅冲高6940.5美元,此后价格承压走低,午后最低跌至6836.5美元,收盘前小幅反弹,最终价格报收6869.5美元,下跌59.5美元,跌幅0.86%。 市场方面,上海有色金属交易中心电解铜价格报价53320—53480元/吨,较周一大幅下挫880元/吨,铜价下跌后,市场货源仍充足,湿法铜成交尚可,现货升贴水小幅扩大报至c240-c80元/吨,铜现货价格指数报在54456点,较前一交易日下跌870.8点。暴跌后下游普遍接货意愿不足,逢月底资金压力较大,加之铜价波动强烈,中间商接货减少,持货商出货困难,市场整体交投维持弱势。 废铜市场,优质再生铜货源明显紧缺,持货商纷纷挺价明显惜售,因目前下游需求转暖,逢低采纳信心较活跃,在环保严查和废七类铜政策双重影响下采购较前期也有一定的好转,持货商挺价意愿强烈,但获利出货心态依旧明显,因后市供应紧缺,市场整体成交一般。 临近年底,下游因订单减少,整体消费依旧不佳,加之日内沪镍暴跌拖累整体有色品种走势。本周亚洲铜业会议上将敲定下一年度铜精矿加工费,届时将指引铜价走势。期货盘面来看,沪铜主力MACD死叉、KDJ将死,日内价格受压于短期均线展开回调,至60日均线附近暂时企稳,关注整数点位53000元处支撑,继续关注下游采购情况。

【电缆网讯】周一,沪铜主力合约1801冲高回落,尤其午后跌幅明显扩大,日内交投于54700-53720元/吨,尾盘收跌至53770元/吨,日跌1.05%,跌幅超过周五的涨幅,显示上方抛压较重,但目前沪铜仍企稳于M60之上,上涨趋势犹存。期限结构方面,铜市转为近低远高,沪铜1712合约和1801合约正价差微缩至40元/吨。 外盘方面,亚市伦铜承压重挫,其中3个月伦铜交投于7024-6916美元/吨,现交投于6927美元/吨,日暴跌1.28%,为七个交易日来首次下滑,视为短期技术修正,下方支撑关注6850美元/吨。持仓方面,11月23日,伦铜持仓量为31.1万手,日减785手,本周伦铜持仓止跌回升,显示铜价下跌吸引部分多头入场。 宏观方面,亚市美元指数反弹乏力,陷入低位振荡,现交投于92.8附近。美国11月Markit制造业PMI初值降至53.8,低于预期的55,且低于10月的54.6,服务业PMI初值为54.7,低于预期和前值的55.3。资讯方面,日本10月压延铜制品产量季调后为70048吨,同比增加7.5%,环比增加1%。 市场方面,11月27日上海电解铜现货对当月合约报贴水130-贴水80元/吨,平水铜成交价54150-54330元/吨。持货商报价维稳,好铜稳定于贴水80元/吨左右。平水铜大多报价于贴水120元/吨上下,成交僵持多观望,个别大贸易商低价抛售俄罗斯铜印度铜等部分低端铜,少量湿法铜扩于200元/吨以上,吸引部分下游收货。各个贸易商成交存分歧,但未见调价,凸显周一观望特征。 日内,沪铜1801合约冲高回落至53770元/吨,再度失守54000整数关口,显示上方抛压较重,因10月中国精铜进口环比下滑,显示国内进口需求有所下滑。建议沪铜可于53300-54300元区间高抛低吸,止损各500元/吨。

北极星输配电网讯:随着国家经济的高速建设发展,电线电缆行业呈现出蓬勃发展之势,国家政策及经济发展策略的调整为电线电缆行业发展带来新启发,“一带一路”的提出、高铁产业迅猛发展、节能环保的发展以及互联网的产业融合形势无一不为电线电缆行业指明方向,为其发展带来新气象新思路。 随着我国经济的快速发展,电线电缆制造行业作为电力行业产业链中的重要一环也随之蓬勃发展,尤其近几年我国经济发展中面临能源、电力紧张的瓶颈性问题,国家不断加大对电线电缆行业的投资,使得该行业步入了飞跃发展期。 未来一段时期,受国家相关政策推动,相关行业的发展影响我国电线电缆行业需求将保持增长趋势。随着我国传统电缆市场竞争日趋白热化,船用电缆、安全防火电缆、机车车辆电缆及核电站用电缆等其他特殊应用的特种电缆为久在传统电缆混战的国内电缆企业提供了一条发展。 一、“一带一路”新机遇 中国在“一带一路”上硕果累累,各地“一带一路”拟建、在建基础设施规模已经超过1万亿美元,跨国投资规模约524亿美元。2015年国内“一带一路”投资金额在3000亿-4000亿美元。海外项目基建投资中,假设1/3的项目在国内筹备相关装备,则2016年由“一带一路”拉动的投资规模将超过4000亿美元以上。 “一带一路”的提出,毫无疑问的拉动了整个基础建设,而基础设施互联互通是这次战略建设的优先领域,其中受益最大的将是电缆行业。无论是“一带一路”愿景与行动文件中让电缆企业直接获益的跨境光缆等通信网络建设,还是跨境电力与输电通道建设以及水电、核电、风电、太阳能等间接刺激电缆需求,这都将是电缆企业重大的历史机遇。” 二、产业带动创收益 预计我国电力行业(特别是新能源行业)、数据通信行业和城市轨道交通行业等将成为电线电缆行业的需求增长点,带动行业规模扩大,我国电线电缆行业总产量将达到448.8亿米,比2013年增长7%,但增速仍低于前三年的平均水平(10.4%)。而应用于新能源等特种电线电缆新增产能项目的投产,将带动行业继续膨胀。 随着世界各国大力发展轨道交通的建设,中国电线电缆企业将迎来无限商机,高铁飞速发展,高铁项目所用铁路机车电缆需求也日益增长,国内电缆企业相关技术日益完善,已经具备了与外企抗衡的竞争能力,高铁列车的动力主要靠电力,电线电缆成了轨道交通的大动脉和生命线,随着高铁走出国门,高铁电缆的质量也必须得到保证。 三、带动金属材料新机遇 电线电缆发展带动金属材料市场,电线电缆产业的高速发展,带动了线缆设备市场,同时也带动了钢材及金属材料市场,形成了一个“产业链”。 除了采用铜、铝、锌等金属材料外,还有许多用钢和合金材料制成的产品。诸如,钢芯铝绞线用锌-5%铝-稀土合金镀层钢丝、锌-5%铝-稀土合金镀层钢绞线,都是以优质线材作为原材料,广泛应用于输电线路、电气化铁路等重点项目。 据了解,目前国内线缆行业所消耗的钢及金属材料数量很大,原材料成本占电缆总成本的80%左右,这对冶金企业来说确实是一个巨大的市场。众所周知,电线电缆设备也都是用钢材及金属材料制作而成。 国产钢材及金属材料的质量进一步提高,替代进口,改变目前我国仅有30%的线缆品种达到国际市场能接受和可参与竞争的水平,70%的线缆品种需提高生产水平及档次的状况。在过去的十几年内,电线电缆行业花费了近200亿元用于购买电线电缆专用设备,平均每年投入约15亿元。钢材及金属材料占很大的比重,主要是优钢、特殊钢及合金材料。 四、“互联网+”深度融合 “互联网+”就像一股苍劲有力的飓风,一夜之间几乎席卷各行各业。当前发达国家和发展中国家都在致力加快“再工业化”和工业化进程,我国经济要顶住下行压力,度过新旧产业和发展动能转换接续期,必须坚持走新型工业化和信息化融合之路,顺应互联网等新技术和产业变革新趋势,打造中国制造新优势,为我国经济保持中高速增长、迈向中高端水平提供强大支撑。因此,全国各大电线电缆行业需加快产业转型和升级,加快向“互联网+”的模式转型,稳中求胜。 在“互联网+电缆”的烽火狼烟中,通过拓宽线上销售渠道和线上产品布局,加快互联网+电缆的融合步伐,目前消费者可以通过天猫、京东、世纪电缆商城等多个电商渠道选购世纪电缆产品,方便了用户的消费体验。” 关于“互联网+”政策的驱动,在所有行业都很火,若是将“互联网+”放到我们电线电缆行业来看, “互联网+电缆”对于电线电缆行业企业的供应商和采购商都是受益者。“互联网+”让信息更流通,资源更充分的运用。“互联网+”把工程项目、电缆供应商和电缆采购商有效的联合起来,同时拓宽了销售渠道,助力企业转型升级。 电线电缆作为我国国民经济建立的主要配套行业之一,跟着本国工业化开展水平的进步,根底建立的完美,城市化程度的进步,线缆行业必将走向成熟,“面目一新”的电缆工业,必然会以愈加沉着的姿势迎候电力智能时代的到来。跟着该技能的广泛运用和不断改进,体系的本钱也将大幅下降,必将成为21世纪全球的一个重要工业,为国民经济增长带来巨大贡献。

电缆网讯】周五,沪铜主力合约1801延续涨势,表现强于沪铝而弱于沪镍,日内交投于54430-53800元/吨,尾盘收于54340元/吨,日涨0.91%,勉强收于M60之上,上涨趋势明显,上方反弹阻力关注55000元/吨。期限结构方面,铜市转为近低远高,沪铜1712合约和1801合约正价差微扩至100元/吨。 外盘方面,亚市伦铜延续反弹,其中3个月伦铜交投于7000-6961美元/吨,现交投于6998美元/吨,日涨0.4%,为连续第六日上涨,目前伦铜企稳于M60之上。持仓方面,11月22日,伦铜持仓量为31.1万手,日减785手,本周伦铜持仓止跌回升,显示铜价下跌吸引部分多头入场。 宏观方面,亚市美元指数振荡反弹,但反弹幅度有限,现交投于93.2附近,仍运行于均线组之下,技术走势偏弱。美国11月18日止当周初请失业金人数为23.9万,低于预期的24万,这是美国最新一周初请失业金人数连续第142周低于30万关口。资讯方面,海关数据显示,中国10月精炼铜进口213273吨,同比上升12.36%,但环比锐减77173吨或26.57%,单月进口量创下年内次低水平,年内进口均值为25.85万吨,1-10月精铜累计进口为258.5万吨,同比下滑40.7万吨或13.6%。 市场方面,11月24日上海电解铜现货对当月合约报贴水140元/吨-贴水70元/吨,平水铜成交价格53880-53960元/吨。近期沪伦比值下修,进口盈利窗口关闭,出现400元/吨左右的亏损,持货商报价稳定,换现意愿降低,而贸易商周末前为完成本月长单交付,依然对平水铜热情有加,平水铜明显收窄于贴水130元/吨左右,带票平水铜甚至可与不带票好铜齐肩,好铜稳定于贴水90-80元/吨左右。周末下游接货量保持稳定,贸易商接货量也尚可,成交随着盘面的翻红反弹逐渐改善回暖。 日内,沪铜1801合约振荡反弹至54340元/吨,表现仅次于沪镍,54000关口再度收复,目前有效企稳于均线组之上,显示上涨意愿增强,主要受美元走软提振。但10月中国精铜进口环比下滑,关注晚间外盘对该数据的反应。建议沪铜可背靠53800元之上逢低多,入场参考54200元附近,目标关注55000元。