【电缆网讯】周四,沪铜主力合约1801围绕52800元/吨附近弱势振荡,日内交投于53110-52540元/吨,尾盘收于52810元/吨,日跌0.08%,沪铜日收盘价跌至近一个月的水平,勉强收于M60即52907元/吨之下,显示多空争夺之中,暂以空头占优为主。期限结构方面,铜市维持近低远高的正向排列,沪铜1712合约和1801合约正价差维持于20元/吨。 外盘方面,亚市伦铜冲高回落,显示反弹乏力,其中3个月伦铜交投于6776-6737美元/吨,现交投于6744美元/吨,日跌0.13%,下方的M60即6760美元/吨的支撑已失效,技术形态稍弱于沪铜。持仓方面,11月14日,伦铜持仓量为31.3万手,日减1878手,为连减九个交易日,期间伴随着铜价承压下滑,显示资金持续离场令铜价上涨动力降低。 宏观方面,亚市美元指数振荡微涨,现交投于93.9附近,接近于三周前的水平。美国10月零售销售月率成长0.2%,好于预期的持平,同时美国10月未季调CPI年率上升2%,月率成长0.1%,均符合预期。资讯方面,波兰铜业表示今年自有铜精矿的电解铜产量将较之前计划的401,000吨减少35,000吨,因旗下冶炼厂发生事故。 市场方面,11月16日上海电解铜现货对当月合约报贴水100元/吨-贴水40元/吨,平水铜成交价52860-52940元/吨。换月后,由于市场货源充足,持货商早市报价即显宽松,好铜贴水50元/吨左右,平水铜贴水100-80元/吨。由于下游在继上一日逢低买入收货后,日内再度表现驻足观望,而沪伦比值持续高企,进口货源比比皆是,湿法铜因乏人问津,报价下滑至贴水200元/吨左右,成交仍困难,供大于求格局将持续,期铜走势尚不稳定,现货贸易暂难有改善,贴水恐难维稳。 日内,沪铜1801合约弱势振荡至52810元/吨,与美元指数实现同跌,因短期缺乏利多提振,铜价隔夜大幅下挫后令多头做多信心下滑,同时沪镍承压续跌亦拖累有色金属市场人气。建议沪铜仍以逢高空为主,沪铜1801合约可背靠53200元之下持有空单,下方目标关注52300元。

【电缆网讯】周三,沪铜主力合约1801承压重挫,跌幅明显扩大,日内交投于54110-52630元/吨,尾盘收跌至52850元/吨,日暴跌2.18%,沪铜日收盘价跌至近一个月的水平,但勉强收于M60即52894元/吨,显示多空争夺之中,暂以空头占优为主。期限结构方面,铜市维持近低远高的正向排列,沪铜1712合约和1801合约正价差缩窄至20元/吨。 外盘方面,亚市伦铜承压续跌,其中3个月伦铜交投于6777-6720美元/吨,现交投于6728美元/吨,日跌0.66%,下方的M60即6757美元/吨的支撑已失效,技术形态稍弱于沪铜。持仓方面,11月13日,伦铜持仓量为31.4万手,日减4185手,过去八周里实现七周减少,累计减少近5.2万手,但近三周铜价冲高回落,显示资金持续离场令铜价上涨动力降低。 宏观方面,亚市美元指数延续隔夜跌势,承压续跌,现交投于93.67附近,接近于三周前的水平,因美联储税改进展受阻及12月加息预期下滑。关注美国10月CPI关键通胀指标,将对12月加息预期产生影响。资讯方面,中国大型炼铜业者召开一场临时会议,重申2018年铜精矿供应不会短缺的立场。 市场方面,11月15日上海电解铜现货对当月合约报升水10元/吨-升水130元/吨,平水铜成交价52680-52850元/吨。日内为1711合约最后交割日,隔月价差剧烈被动在110-170元/吨区间,市场已对1712合约报价,好铜对1712合约报价贴水60-40元/吨,平水铜贴水100-70元/吨,湿法铜贴水140-120元/吨。下游主动入市接货量明显增加,投机贸易商依然青睐好铜,但目的已不是为交割,而是交割后长单的继续交付,日内逢低成交大幅改善。 日内,沪铜1801合约承压重挫至52850元/吨,与美元指数实现同跌,因中国偏空的经济数据对铜价构成较强打压,同时其他工业品亦承压下滑,尤其沪镍封于跌停板亦拖累市场人气。建议沪铜仍以逢高空为主,沪铜1801合约可于53100元附近空,止损参考53600元,下方支撑关注52000元/吨。

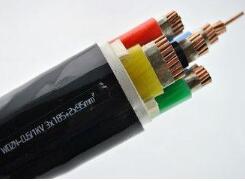

铜由于其优良的导电性和导热性,成为线缆市场当仁不让的“主角”。线缆行业年用铜量占到中国用铜量的60%以上。但中国铜资源匮乏的现状、铜价的高企以及暴涨暴跌所带来的风险令市场呼唤新的替代产品。近年来,铝电缆、铜包铝、铜包钢等产品也随之涌现,但却由于性能、回收等方面的原因使其应用受到限制,无法动摇铜芯电缆的地位。备受产能过剩、竞争日益激烈之苦的线缆生产企业也迫切希望寻找到技术含量高、性能优异的新材料替代价格高昂的铜芯线缆。

铝合金导体材料创新性能等同甚至优于铜制线缆

近两年逐渐在国内兴起的铝合金电缆则有望改变这一现状。据国家电线电缆质量监督检验中心主任吴长顺介绍,铝合金导体是通过在铝中增加微量的铁、硅、镁、稀土等元素并经过工艺处理后形成的合金材料,大大改善了铝的弯曲、耐腐蚀、机械加工、耐热、机械强度等性能,从而避免出现纯铝导体电缆存在的连接不稳定和机械性能低的问题。与铜线缆相比,其安全载流量、导电率和安全性、导体电阻率,特别是截流量完全等同甚至优于传统铜线缆,弥补了硬态纯铝作为电缆导体的诸多不足之处,解决了铝合金电缆在安全性能、电气性能、机械性能等方面的重大技术难题。除了性能的优越外,成本上的优势也让越来越多的人开始把关注的目光投向了铝合金电缆。据悉,导体作为电力电缆的主要构成部分,在低压电力电缆中占电缆原材料成本的60%~70%。上海市场现货铝均价为14350元/吨,仅为56400元/吨铜价的1/4左右,铝合金电缆在成本上的优势明显。此外,在相同导电性能时,铝芯电缆的重量只有铜芯电缆的50%~70%,也可以较大地减少工程安装和运输成本。目前已经具备铝合金电缆生产能力的企业在10家左右,但在建的企业已有几十家。城镇化推动电缆行业增长铝合金电缆大幅提升

尽管在国内才刚刚兴起,但铝合金电缆在美国、加拿大和大部分欧洲等地区已经有40多年的应用历史。美国和加拿大已经制定了电缆产品标准,形成了规范化的生产。 “从技术保障和资源供给两方面讲,市场迫切需要高性能的铝合金导体电缆替代或补充现有常规产品的不足,满足我国电力建设的需要。” 随着输变电技术的提高和输变电线路的发展,铝合金导线越来越显示其优越性,在长距离、大跨越、超高压输电中,独占优势。目前,西欧、北欧、美国、加拿大、日本等国已广泛采用,美国和法国的输电线路几乎80%以上使用铝合金导线,日本也已达50%以上,东南亚各国的使用量在逐年激增,而我国目前的应用量还不到1%。

我国电力行业将迎来电网建设的新高潮。据预测,未来5年重要城市电网负荷每年将以10%以上的速度增长,电网规模随之大幅增长。线缆行业广阔的发展前景也为铝合金电缆提供了机会和巨大的市场空间。“铝合金导体电缆作为与铜芯电力电缆平行的供货市场,在城网建设和改造中可以取代铜芯电力电缆,此外,我国的建筑行业、冶金行业、化工行业等都面临较大的发展和调整,城镇化的加快,也会带来巨大的电线电缆需求。在这些行业,铝合金电缆也同样可以替代铜芯电缆。”城镇化建设的推进,对铝合金电缆来说是更大的商机,中西部地区温差大、跨度大、距离长,铝合金电缆的成本优势十分明显。

随着输变电技术的提高和输变电线路的发展,铝合金导线越来越显示其优越性,在长距离、大跨越、超高压输电中,独占优势。目前,西欧、北欧、美国、加拿大、日本等国已广泛采用,美国和法国的输电线路几乎80%以上使用铝合金导线,日本也已达50%以上,东南亚各国的使用量在逐年激增,而我国目前的应用量还不到1%。

我国电力行业将迎来电网建设的新高潮。据预测,未来5年重要城市电网负荷每年将以10%以上的速度增长,电网规模随之大幅增长。线缆行业广阔的发展前景也为铝合金电缆提供了机会和巨大的市场空间。“铝合金导体电缆作为与铜芯电力电缆平行的供货市场,在城网建设和改造中可以取代铜芯电力电缆,此外,我国的建筑行业、冶金行业、化工行业等都面临较大的发展和调整,城镇化的加快,也会带来巨大的电线电缆需求。在这些行业,铝合金电缆也同样可以替代铜芯电缆。”城镇化建设的推进,对铝合金电缆来说是更大的商机,中西部地区温差大、跨度大、距离长,铝合金电缆的成本优势十分明显。

呼吁铝合金电缆标准出台推动铝合金电缆有序发展

由于肉眼分不清纯铝电缆与铝合金电缆的区别,不法经销商可能会出现鱼目混珠的现象,需要尽快出台相关标准。目前,国内已开始制定铝合金单线和铝合金电力电缆的相关国家标准和行业标准,现正处于审批阶段。 铝合金电缆相关标准的出台也有望推动铝合金电缆的推广与应用。“线缆最大的采购方是国家电网,但是在铝合金电缆标准出台之前,国家电网多持观望态度。标准出台后,国家电网有望将铝合金电缆列入采购清单,从而使铝合金电缆获得更大的发展空间。

铝合金电缆相关标准的出台也有望推动铝合金电缆的推广与应用。“线缆最大的采购方是国家电网,但是在铝合金电缆标准出台之前,国家电网多持观望态度。标准出台后,国家电网有望将铝合金电缆列入采购清单,从而使铝合金电缆获得更大的发展空间。

国际市场研究机构Technavio发布报告称,到2021年,海上风电、跨海连接(岛屿之间、国家之间)和海洋石油将成为海底电力电缆三大终端应用市场。 海上风电 2016年,全球海上风电市场对海底电力电缆的需求超过21亿美元,占该市场总额的47%。较之传统涡轮机,海上风力涡轮机的发电量更大。 从区域来看,80%以上的海上风力涡轮机安装在欧洲。欧洲国家计划到2030年实现可再生能源占能源比例超过20%。为了实现这一目标,所有欧洲国家都在通过合作发展海上风电市场。例如,德国、西班牙、意大利和英国,都在斥巨资打造海上风电场。 另一方面,近几年来,以中国和印度为代表的亚太地区正在加大对海上风电的投资,预计到2021年,亚太地区对海底电力电缆的需求年复合增率将超过6%,高出全球平均水平。 跨海连接 跨海连接,尤其是岛屿之间或者国家和地区之间的电网连接主要是通过海底电力电缆来实现。2016年,跨海电网连接占整个市场的比例超过37%。 根据国际能源署数据显示,在撒哈拉沙漠以南非洲地区和发展中的亚洲地区,无电人口超过10亿。为了实现这些地区的电力供给,对海底电力电缆的需求将不断扩大。例如,印度政府已经采取计划以满足不断增长的电力需求,尤其是扩大可再生能源发电量。非洲地区也在通过使用可再生能源供电的微电网系统达到离网地区稳定供电的效果。 Technavio首席研究员Gaurav表示,“电力需求增加有望促进电力进口,从而催生对海底电力电缆的需求增加。获得支付得起、稳定的电力对生活、商业都至关重要。在发展中岛屿国家和地区,海底电力电缆将成为改善薄弱电力供应的重要手段。” 海洋石油 2016年,海洋石油对海底电力电缆需求份额占市场总额的10%左右。陆上储量的枯竭迫使企业将重点放在偏远地区或者海洋寻找新的储量,这一直在推动海上钻井服务。与陆上钻井相比,海上钻井需要更长的时间,这也导致了钻机的长期合同。向近海钻井和超深钻井的转变增加了整个过程的复杂性,从而刺激市场对海底电力电缆的需求增长。

【电缆网讯】周二,沪铜主力1801合约开于54290元/吨,盘初铜价即在开盘价附近徘徊,随后公布中国10月社会消费品零售总额、10月规模以上工业增加值和1-10月城镇固定资产投资,其增速环比均出现小幅回落,多头信心不足,逐渐减仓离场,拖累铜价重心下移,日均线处获得支撑,随后稳步运行于日均线54080元/吨附近,终收于54030元/吨,涨500元/吨。 外盘方面,伦铜开于6905美元/吨,开盘后延续隔夜涨势继续震荡上行,高位至6915.5美元/吨,再次承压20日均线,上行受阻,多头逢高获利了结,伦铜快速回落至日均线下方,随后围绕6886美元/吨附近震荡运行,午后,伦铜意欲返升,但遇日均线未能站稳,随后又开启下行模式,截至17:15,伦铜报6873美元/吨,减25.5美元/吨。日内,伦铜冲高回落,20日均线下压,但下方5日均线仍有支撑,区间震荡格局不变。 市场方面,沪期铜上冲,隔月价差扩至80~150元/吨,临交割还剩两个交易日,持货商抓住机会顺势拉高升水报价,平水铜已无贴水交易,好铜升水至50~70元/吨,远月价格上抬涨幅大,投机商买现抛期,好铜依然保持高活跃度成交,平水铜水涨船高,挺至升水20元/吨左右。日内铜价大涨1%以上,升水同步上涨,主因在于交割因素与基差的变化指引。下游消费买盘表现被动,成交多为投机贸易商。下午时段,报价持稳,但好铜持货商惜售悟货迹象,报价减少。 消息方面,美国自由港迈克墨伦铜金矿公司印尼分公司再度封闭通往巴布亚铜矿的主要道路,铜精矿产出受到干扰。后市来看,由于京津冀及周边地区大气环境形势依然严峻,下游企业开工率难以回收,在需求疲弱下,预计有色金属仍维持区间震荡走势。整体来看,近期走势仍没有脱离区间震荡,上方5.5万压力仍然很大,临近交割日,多看少动。

【电缆网讯】周一,沪铜主力合约1801探底回升,基本收复日内跌幅,日内交投于53720-53320元/吨,尾盘收于53650元/吨,日微涨0.13%,表现继续弱于沪镍,目前沪铜仍运行于近一周的振荡整理平台下方,显示空头占据优势。期限结构方面,铜市维持近低远高的正向排列,沪铜1712合约和1801合约正价差略扩至60元/吨。 外盘方面,亚市伦铜冲高回落,尤其沪铜收市之后,下跌意愿攀升,其中3个月伦铜交投于6841-6800美元/吨,现交投于6822美元/吨,关注下方M60即6750美元/吨的支撑。持仓方面,11月9日,伦铜持仓量为31.9万手,周减少11511手,为过去八周里第七周减少,累计减少4.7万手,但近三周铜价冲高回落,显示资金持续离场令铜价上涨动力降低。 宏观方面,隔夜美元指数振荡反弹,现交投于94.54附近,创下近两周来的低点,美国11月密歇根大学消费者信心指数初值为97.8,预期100.9,10月终值为100.7。明日关注中国将公布的10月一系列经济指标。资讯负面,据悉,自由港印尼分公司区重启旗下巴布亚铜矿主要供应道路,此前因该地区发生枪击事件,道路于周日关闭。 市场方面,11月13日上海电解铜现货对当月合约报贴水70元/吨-升水20元/吨,平水铜成交价53340-53450元/吨。沪期铜盘中隔月价差一度扩至50元/吨以上,市场好铜持货商仍有挺升水意愿,意欲将好铜挺在升水20元/吨以上,无奈货源充足,供大于求明显,平水铜大多在贴水60-50元/吨,保加利亚、金凤等依然能压低至贴水80-70元/吨,好铜与平水铜价差超50元/吨,交割前好铜青睐度仍高。 日内,沪铜1801合约振荡整理至53650元/吨,仍运行于近期振荡整理平台下方,但因上期所铜库存大幅攀升,铜价短期回调风险还未完全释放。建议沪铜仍以逢高空为主,沪铜1801合约可于53700元附近空,止损参考54200元,下方支撑关注53000元/吨。

【电缆网讯】周五,沪铜主力1801合约开于53530元/吨,开盘后铜价小幅走高,随后空入多平,铜价震荡回落,低位触及53370元/吨,日均线处觅得支撑,随后多头低位进场,将铜价一路推涨至高位53780元/吨,尾盘短多获利了结,铜价回落至开盘价附近,终收于53580元/吨,涨40元/吨。日内,沪期铜跌势暂缓,重心较隔夜上抬,40日均线近在咫尺,预计铜价依然延续低位整理走势。 外盘方面,伦铜开于6837.5美元/吨,开盘后伦铜短暂上行,随后在空头的打压下铜价直线式下挫,低位至6806美元/吨,6800美元/吨整数关口支撑显现,随后伦铜重心上移,午后多头集中入场,伦铜强势拉涨,高位至6855.5美元/吨,进入欧盘时段,伦铜高位盘整,围绕6839.5美元/吨震荡运行,截至16:55,伦铜报6843美元/吨,美原油报57.13美元/桶,美元指数报94.560。日内,伦铜走势先抑后扬,重心与上一日基本持平,短期内伦铜或继续呈低位震荡走势。 市场方面,沪期铜低位震荡整理,隔月价差仍无明显变化,持货商持稳报价水平,但成交依然未见起色,好铜难升水却仍不愿贴水交易,平水铜成交再显困难,部分持货商为求成交只能扩大贴水,但下游在上一日逢低适量补货后,日内再次驻足,成交难有作为,市况乏善可陈。下午时段,因盘面拉涨,持货商报价持稳,下游拿货较上午减更为趋弱,好铜成交持稳于平水和升水10元/吨,平水铜再次出现可压价促成交情况,报价于贴水50元/吨-贴水30元/吨,好铜报贴水10元/吨-升水10元/吨,成交价格为53480元/吨-53640元/吨。 消息方面,受固废进口政策未明朗影响,目前国内再生铜供应持续紧张,持货商低价惜售,因此部分供货十分紧缺的再生铜品种成交出现小幅升水,而交易较此前几日活跃。目前中间贸易商普遍反映经营困难,一方面持货商低价惜售要价坚挺,另一方面下游用家需求疲弱出价偏低,买卖利润被极度压缩。华北市场下游铜需求普遍转弱,铜杆加工费有所回落。 周五,沪铜主力略有反弹后转为横盘整理运行,整体呈现窄幅震荡走势,上方均线组明显形成阻力抑制,预计短期内沪铜维持窄幅震荡为主,少单谨慎追高。

【电缆网讯】11月9日,沪铜1801合约承压续跌至53230元/吨,跌至近期振荡整理平台下方。同时有色金属全线走低,打压市场投资情绪。建议沪铜仍以逢高空为主,沪铜1801合约可于53400元附近空,止损参考53900元,下方支撑关注528000元/吨。 现货方面:据报道,11月9日上海电解铜现货对当月合约报贴水50元/吨-升水10元/吨,平水铜成交价53440-53660元/吨。现货市场甩货迹象大幅改善,报价也显企稳,持稳于昨日贴水50升水-10元/吨水平。好铜贴水已难收到品质好的货源,但升水再提略有阻力,平水铜贴水小幅收于贴水40-30元/吨,源于下游逢低买货略有改善,适量买盘令逢低报价与成交都显稳中有升,趋近交割,隔月仍无价差,令投机商难有作为,但好铜作为交割品牌的升水诱惑力渐重。 内盘走势:沪铜主力合约1801承压续跌,日内交投于53990-53060元/吨,尾盘收于53230元/吨,日微跌0.36%,表现抗跌于沪铝(-2.37%)和沪镍(-2%),目前沪铜收盘价跌至近一周的振荡整理平台下方,显示空头占据优势。期限结构方面,铜市维持近低远高的正向排列,沪铜1712合约和1801合约正价差持平至40元/吨。 外盘走势:亚市伦铜承压续跌,其中3个月伦铜交投于6865-6780美元/吨,现交投于6804美元/吨,进一步跌破近期振荡整理平台,显示回调风险加大。持仓方面,11月7日,伦铜持仓量为32.3万手,日减2622手,为连续第四日减少,累计减少近8000手,同时伴随着铜价振荡下滑,显示资金持续离场令铜价上涨动力降低。 市场因素分析:亚市美元指数交投于94.76附近,延续一周多的振荡整理格局。同时,中国10月CPI同比增长1.9%,PPI同比增长6.9%,均高于预期,显示通胀水平有所提升。铜业资讯方面:2017年10月SMM中国精铜产量为72.25万吨,环比增长5.55%,同比增长9.14%,1-10月累计产量654.65万吨,同比增长1.84%。10月精铜产量保持强势增长,进入四季度大部分冶炼厂检修完毕,在原料库存充裕TC高位的情况下,炼厂产能利用率有所提高。